Prezentarea mea de afiș pentru „Estimarea probabilistică online a valorilor beta -ului de carbon și a carbonului pentru riscul financiar și climatic” la cel de -al 18 -lea Forum Financial Risks International (organizat de Institut Louis Bachelier/Fondation du Risque/Europlace Institute of Finance). Focusul din acest an Formarea cercetării financiare: date, AI și noi provocări.

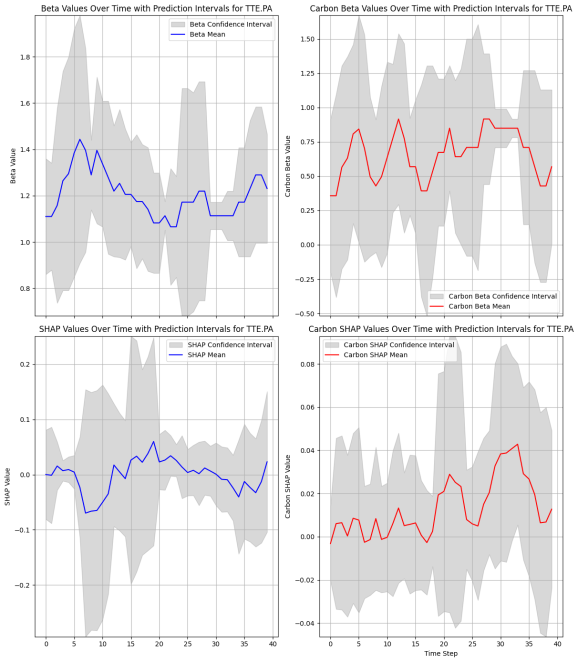

Acest studiu explorează riscurile financiare legate de climă și introduce metode inovatoare pentru estimarea valorilor beta-ului de carbon și a modelului de carbon. Carbon Beta cuantifică modul în care reacționează randamentul stocurilor la un portofoliu numit Brown Minus Green (BMG), care necesită o poziție lungă în stocurile mai puțin prietenoase cu climatul (maro) și o poziție scurtă în stocurile prietenoase cu climă (verde). Valorile Shapley, derivate din teoria jocului, oferă un cadru aditiv pentru a interpreta modul în care factorii de intrare influențează producția unui model supravegheat. Studiul prezintă noi abordări pentru estimarea variabilă a timpului de valorile beta-ului de carbon și a carbonului. Aceste metode sunt prospective, nonparametrice, neliniare și adaptive. Spre deosebire de abordările tradiționale, acestea nu își asumă o valoare „adevărată” fixă pentru beta -ul de carbon bazat pe o relație liniară între randamentele individuale ale stocurilor și randamentele pieței globale, iar acestea folosesc predicția conformală pentru a cuantifica incertitudinea în estimările valorilor beta -ului de carbon și a modelului de carbon:

https://www.researchgate.net/publication/389953574_online_probabilistic_estimation_of_carbon_beta_and_carbon_shapley_values_for_financial_and_climate_risk