Nodurile moștenite sunt mai valoroase decât apar

Până acum, majoritatea dintre noi suntem familiarizați cu faptul că TSMC operează o cantitate semnificativă de capacitate de fabricație a marginilor. Mult timp după ce au trecut la noduri din ce în ce mai avansate, continuă să conducă Fabs mai vechi.

Nota editorului:

Autorul invitat Jonathan Goldberg este fondatorul D2D Advisory, o firmă de consultanță multifuncțională. Jonathan a dezvoltat strategii de creștere și alianțe pentru companii din industria mobilă, de rețea, jocuri și software.

În 2024, TSMC a generat aproape 50% din veniturile din noduri care sunt de cinci ani sau mai mari – cu 7 nm și mai mult. Acest lucru este în contrast cu Intel, care a închis faimos nodurile vechi atunci când trece la un nou proces. Când Intel a luat decizia de a face acest lucru, a avut sens pentru modelul lor de afaceri, dar acum, când încearcă să intre în afacerea de turnătorie, această capacitate lipsă este încă un obstacol.

Totuși, eram curioși cu privire la cât de profitabile sunt nodurile mai vechi ale TSMC. Compania elimină veniturile cu nod, dar foarte puțin dincolo de asta. Înarmat cu asta și Unele ghicitori Estimări învățate, am făcut ceva matematică.

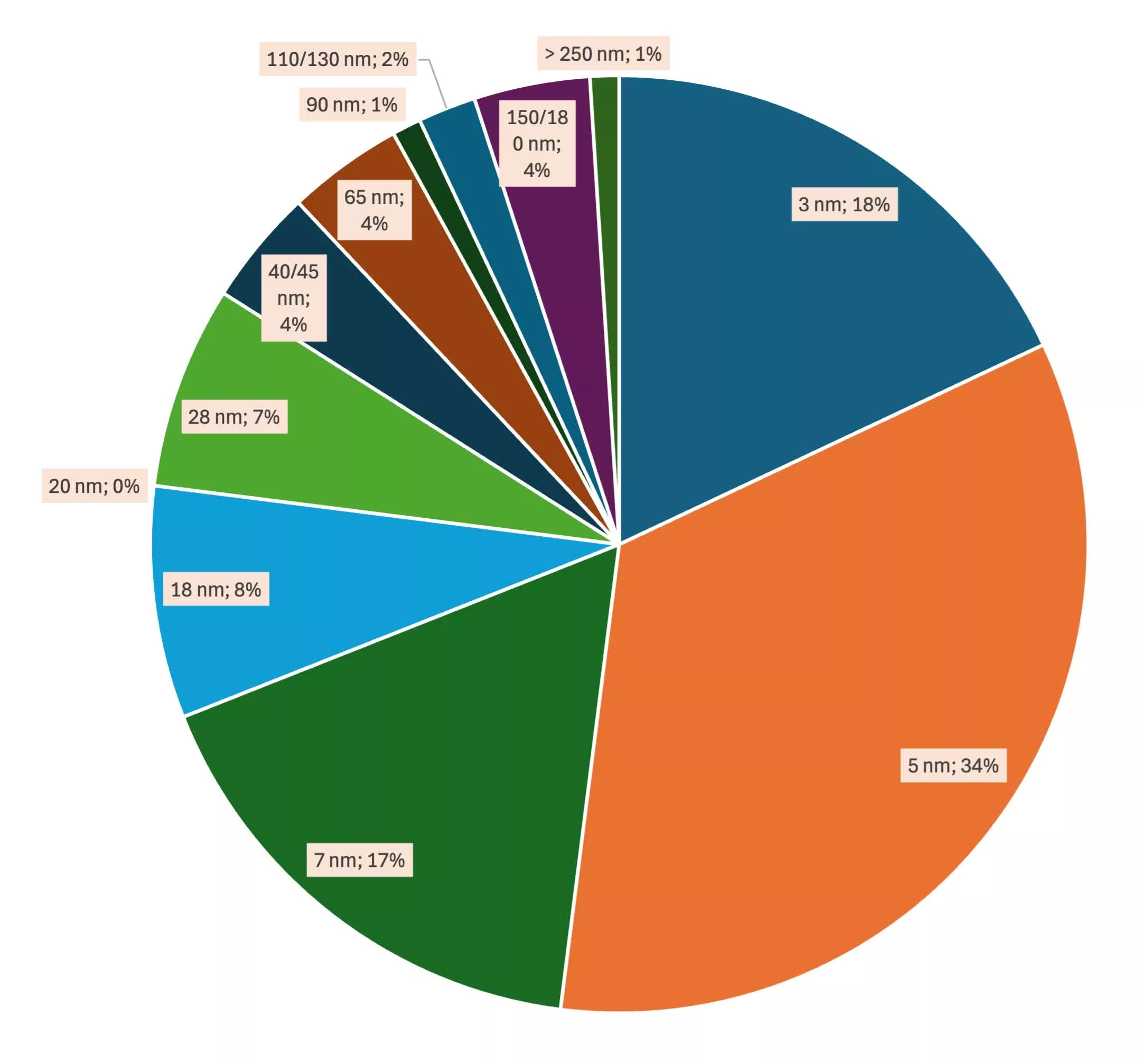

Mai jos este un grafic care arată defalcarea veniturilor din 2024 de către nod …

Venituri după nod

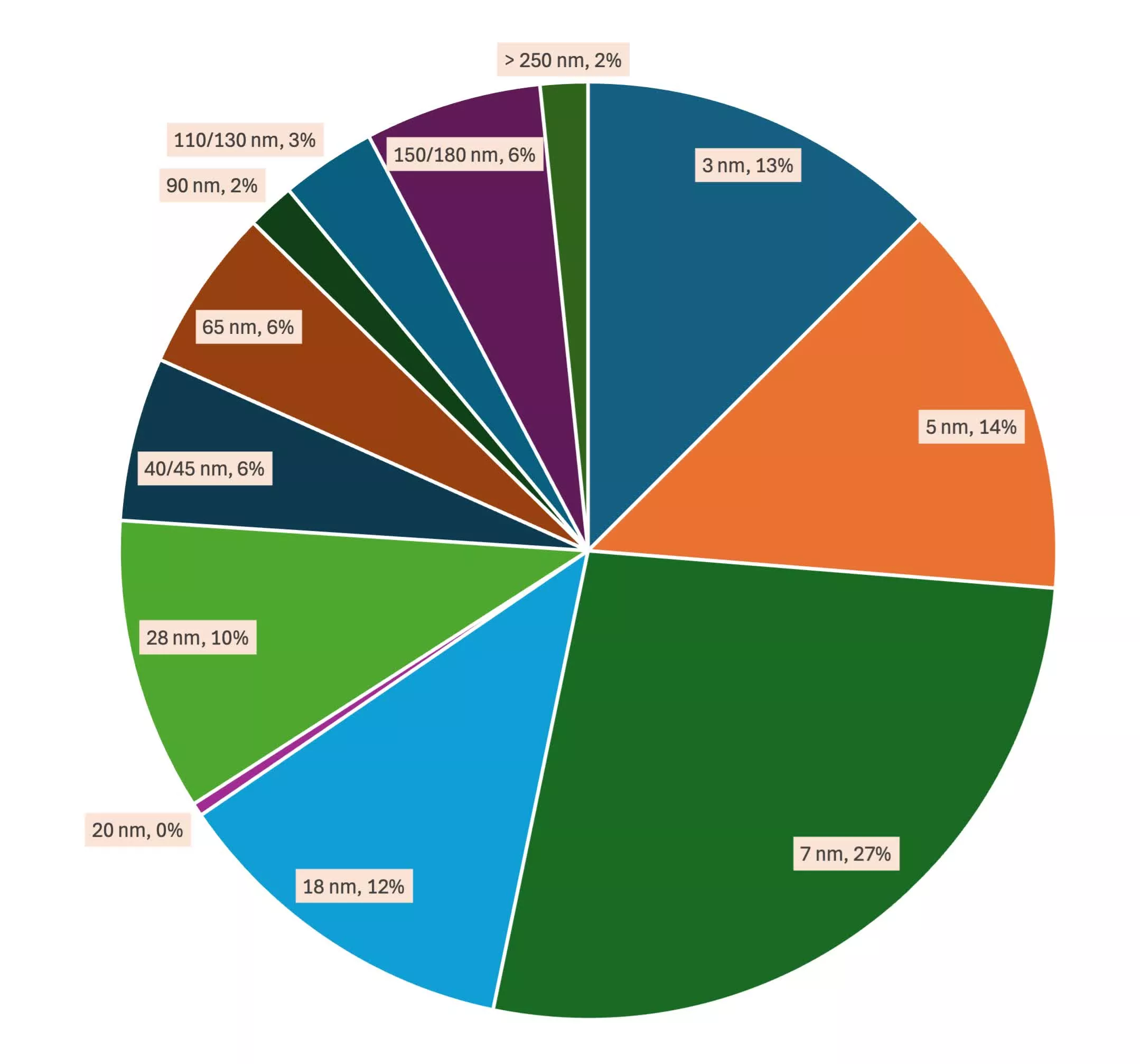

Nodurile avansate – combinate 3Nm și 5Nm – contribuie cu 52%. În schimb, graficul de mai jos arată profitul operațional de către nod.

Profit operațional de nod

Și pentru comparație aici sunt numerele …

| Nodul | Venituri | Profit OP |

|---|---|---|

| 3 nm | 18% | 13% |

| 5 nm | 34% | 14% |

| 7 nm | 17% | 27% |

| 18 nm | 8% | 12% |

| 20 nm | 0% | 0% |

| 28 nm | 7% | 10% |

| 40/45 nm | 4% | 6% |

| 65 nm | 4% | 6% |

| 90 nm | 1% | 2% |

| 110/130 nm | 2% | 3% |

| 150/180 nm | 4% | 6% |

| > 250 nm | 1% | 2% |

Pentru a pune acest lucru în context, nodurile avansate ale TSMC generează 52% din venituri, dar doar 27% din profit. Acestea fiind spuse, este important să ne amintim că nodurile – în special 3NM – sunt încă în stadii foarte timpurii și avansează în rentabilitate destul de rapid.

Cifrele pentru 2023 arată de fapt atât 3nm cât și 5nm ca fiind pierderi. Au făcut multe progrese în ultimii ani, iar estimarea noastră este că până anul viitor, cota de venituri și cota de profit se vor alinia mai îndeaproape. La timp pentru lansarea unui nou nod.

O notă despre metodologie:

Recunoaștem că nu toată lumea se bucură de complexitatea modelelor de construcții la fel de mult ca noi. Așa că am salvat această porțiune pentru sfârșit, pentru cei care o obțin.

TSMC rupe veniturile doar prin nod, nu rentabilitate sau cheltuieli, dar acest lucru este suficient pentru a începe.

Marele driver din acest model este deprecierea. Cheia finanțelor TSMC este că vechile noduri sunt complet depreciate. Compania depreciază echipamentul pe parcursul a cinci ani. Deci 7NM, lansat în 2017, este întreruperea. Totul mai nou (3NM și 5NM) poartă în continuare încărcarea de depreciere.

Compania reprezintă peste 90% din cheltuielile sale de depreciere în costul mărfurilor vândute (COGS). Deci, în scopurile noastre, am alocat deprecierea celor două noduri avansate prin ponderea lor de venituri. Apoi am alocat COG -urile rămase (minus depreciere) pe toate nodurile, prin ponderea veniturilor. Probabil că acest lucru este puțin oprit – navetele mai vechi costă probabil mai puțin și necesită mai puțini pași – dar sensul nostru este că diferența este minimă.

Ne -am uitat apoi la cercetare și dezvoltare. Am presupus că majoritatea cercetării și dezvoltării merge la ultimele noduri și am alocat din nou cheltuielile pe 3NM și 5NM. Acest lucru este de fapt un pic, deoarece presupunerea noastră este că majoritatea cercetării și dezvoltării se îndreaptă către noduri care nu sunt încă în producție.

Cu toate acestea, credem că ambele noduri avansate suportă încă o cantitate corectă de costuri de cercetare și dezvoltare asociate cu elaborarea curbei de învățare și îmbunătățirea randamentelor (în special 3NM). Deci, acest lucru supraestimează costurile într -o anumită măsură, dar într -o anumită măsură cu care suntem confortabili.

În cele din urmă, SG&A am alocat uniform pe toate nodurile prin ponderea lor de venituri. Probabil că acest lucru supraestimează costurile nodurilor mai vechi, care, probabil, nu au nevoie de atâta timp de gestionare sau resurse de vânzare.