(Acest articol a fost publicat pentru prima dată pe DateAgeeekși a contribuit cu drag la R-Bloggers). (Puteți raporta problema despre conținutul de pe această pagină aici)

Doriți să vă împărtășiți conținutul pe R-Bloggers? Faceți clic aici dacă aveți un blog sau aici dacă nu.

Opinia predominantă este că, deoarece țările exportă mai multe bunuri în SUA decât le exportă, rezultând un deficit comercial. În schimbul exporturilor lor, aceste țări primesc dolari americani, pe care le folosesc adesea pentru a achiziționa obligațiuni și stocuri guvernamentale americane. În timp, acest proces contribuie la consolidarea dolarului.

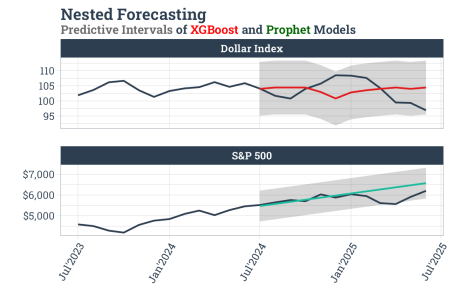

Cu toate acestea, graficul de mai jos indică o corelație negativă între piața bursieră și indicele dolarului în perioadele recente.

Cod sursă:

library(tidyverse)

library(tidymodels)

library(timetk)

library(modeltime)

library(tidyquant)

library(splines)

library(ggh4x)

#US Dollar Index (DX-Y.NYB)

df_dollar_index <-

tq_get("DX-Y.NYB", to = "2025-07-01") %>%

tq_transmute(select = close,

mutate_fun = to.monthly,

col_rename = "value") %>%

mutate(date = as.Date(date),

id = "Dollar Index")

#S&P 500

df_sp500 <-

tq_get("^GSPC", to = "2025-07-01") %>%

tq_transmute(select = close,

mutate_fun = to.monthly,

col_rename = "value") %>%

mutate(date = as.Date(date),

id = "S&P 500")

#Panel Data

df_panel <-

df_dollar_index %>%

bind_rows(df_sp500) %>%

mutate(id = as_factor(id))

df_panel %>%

group_by(id) %>%

plot_time_series(

date, value, .interactive = F, .facet_ncol = 1

) +

scale_y_continuous(labels = scales::label_currency())

#Nested data

nested_data_tbl <-

df_panel %>%

# 1. Extending: We'll predict 52 weeks into the future.

extend_timeseries(

.id_var = id,

.date_var = date,

.length_future = 12

) %>%

# 2. Nesting: We'll group by id, and create a future dataset

# that forecasts 52 weeks of extended data and

# an actual dataset that contains 104 weeks (2-years of data)

nest_timeseries(

.id_var = id,

.length_future = 12,

.length_actual = 12*2

) %>%

# 3. Splitting: We'll take the actual data and create splits

# for accuracy and confidence interval estimation of 52 weeks (test)

# and the rest is training data

split_nested_timeseries(

.length_test = 12

)

#Nested Modeltime Workflow

#Create Tidymodels Workflows

#Prophet

rec_prophet <-

recipe(value ~ date, extract_nested_train_split(nested_data_tbl))

wflw_prophet <-

workflow() %>%

add_model(

prophet_reg("regression") %>%

set_engine("prophet")

) %>%

add_recipe(rec_prophet)

#Linear Regression

rec_glmnet <-

recipe(value ~ date, data = extract_nested_train_split(nested_data_tbl)) %>%

step_mutate(date_num = as.numeric(date)) %>%

step_date(date, features = "month") %>%

step_ns(date_num) %>%

step_rm(date) %>%

step_dummy(all_nominal_predictors(), one_hot = TRUE) %>%

step_normalize(all_numeric_predictors())

wflw_glmnet <-

workflow() %>%

add_model(linear_reg(penalty = 0.2) %>%

set_engine("glmnet")) %>%

add_recipe(rec_glmnet)

#XGBoost

rec_xgb <-

recipe(value ~ date, extract_nested_train_split(nested_data_tbl)) %>%

step_timeseries_signature(date) %>%

step_rm(date) %>%

step_zv(all_predictors()) %>%

step_dummy(all_nominal_predictors(), one_hot = TRUE)

wflw_xgb <-

workflow() %>%

add_model(boost_tree("regression") %>% set_engine("xgboost")) %>%

add_recipe(rec_xgb)

#Nested Modeltime Tables

nested_modeltime_tbl <-

modeltime_nested_fit(

# Nested data

nested_data = nested_data_tbl,

# Add workflows

wflw_prophet,

wflw_glmnet,

wflw_xgb

)

#Extract Nested Test Accuracy

best_nested_modeltime_tbl <-

nested_modeltime_tbl %>%

modeltime_nested_select_best(

metric = "mape",

minimize = TRUE,

filter_test_forecasts = TRUE

)

#Extract Nested Best Model Report

best_nested_modeltime_tbl %>%

extract_nested_best_model_report()

#Extract Nested Test Accuracy

nested_modeltime_tbl %>%

extract_nested_test_accuracy() %>%

table_modeltime_accuracy()

#Extract Nested Best Test Forecasts

best_nested_modeltime_tbl %>%

extract_nested_test_forecast() %>%

group_by(id) %>%

plot_modeltime_forecast(

.facet_ncol = 1,

.interactive = FALSE,

.line_size = 1

) +

labs(title = "Nested Forecasting",

subtitle = "Predictive Intervals of XGBoost and Prophet Models",

y = "", x = "") +

facet_wrap(~ id,

ncol = 1,

scales = "free_y") +

facetted_pos_scales(

y = list(

id == "Dollar Index" ~ scale_y_continuous(labels = scales::number_format()),

id == "S&P 500" ~ scale_y_continuous(labels = scales::label_currency())

)

) +

scale_x_date(labels = scales::label_date("%b'%Y")) +

theme_tq(base_family = "Roboto Slab", base_size = 16) +

theme(plot.subtitle = ggtext::element_markdown(face = "bold"),

plot.title = element_text(face = "bold"),

strip.text = element_text(face = "bold"),

axis.text.x = element_text(angle = 60, hjust = 1, vjust = 1),

legend.position = "none")