Doriți să vă distribuiți conținutul pe R-bloggeri? dați clic aici dacă aveți un blog, sau aici dacă nu aveți.

Christian și cu mine am făcut niște magie de cod: parcele extrem de eficiente care ajută la construirea și inspectarea oricărui model:

- Piton: https://github.com/lorentzenchr/model-diagnostics

pip install model-diagnostics - R: https://github.com/mayer79/effectplots

install.packages("effectplots")

Funcționalitatea este cel mai bine descrisă de rezultatul său:

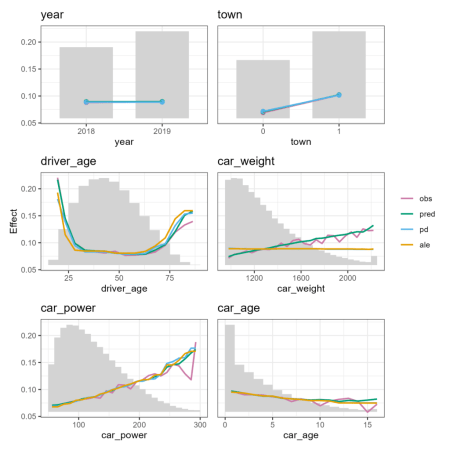

Graficele arată diferite tipuri de efecte caracteristice relevante în modelare:

- Media observată: Efect descriptiv (interesant și fără model).

- Medie estimată: efect combinat al tuturor caracteristicilor. Numit și „M Plot” (Apley 2020).

- Dependență parțială: efectul unei caracteristici, menținând constante alte valori ale caracteristicilor (Friedman 2001).

- Numărul de observații sau suma ponderilor cazurilor: Distribuția valorii caracteristicilor.

- Numai R: efecte locale acumulate, o alternativă la dependența parțială (Apley 2020).

Ambele implementari…

- sunt extrem de eficiente datorită {Polars} în Python și {colaps} în R și lucrează la seturi de date cu milioane de observații,

- sprijin greutăți ale carcasei cu toate statisticile lor, ideale în aplicații de asigurare,

- calculați reziduurile medii (nu sunt afișate în diagramele de mai sus),

- furnizați abateri standard/erori ale mediei observate și părtinire,

- permite trecerea la Complot pentru parcele interactive și

- sunt foarte personalizabil (pachetul R, de exemplu, permite restrângerea nivelurilor rare după calcularea statisticilor prin intermediul programului

update()metoda sau de a sorta caracteristicile în funcție de importanța efectului principal).

În spiritul seriei noastre „Lost In Translation”, oferim atât cod Python, cât și cod R de înaltă calitate. Vom folosi aceleași date și modele ca în una dintre cele mai recente postări ale noastre despre cum să construim GLM-uri puternice prin ML + XAI.

Exemplu

Să construim un model Poisson LightGBM pentru a explica frecvența revendicărilor, având în vedere șase caracteristici tradiționale dintr-un set de date de prețuri pentru cererile de răspundere civilă auto. 80% din rândurile de 1 Mio sunt folosite pentru antrenament, celelalte 20% pentru evaluare. Hiper-parametrii au fost ușor ajustați (nu sunt afișați).

library(OpenML) library(lightgbm) dim(df <- getOMLDataSet(data.id = 45106L)$data) # 1000000 7 head(df) # year town driver_age car_weight car_power car_age claim_nb # 0 2018 1 51 1760 173 3 0 # 1 2019 1 41 1760 248 2 0 # 2 2018 1 25 1240 111 2 0 # 3 2019 0 40 1010 83 9 0 # 4 2018 0 43 2180 169 5 0 # 5 2018 1 45 1170 149 1 1 yvar <- "claim_nb" xvars <- setdiff(colnames(df), yvar) ix <- 1:800000 train <- df(ix, ) test <- df(-ix, ) X_train <- data.matrix(train(xvars)) X_test <- data.matrix(test(xvars)) # Training, using slightly optimized parameters found via cross-validation params <- list( learning_rate = 0.05, objective = "poisson", num_leaves = 7, min_data_in_leaf = 50, min_sum_hessian_in_leaf = 0.001, colsample_bynode = 0.8, bagging_fraction = 0.8, lambda_l1 = 3, lambda_l2 = 5, num_threads = 7 ) set.seed(1) fit <- lgb.train( params = params, data = lgb.Dataset(X_train, label = train$claim_nb), nrounds = 300 )

import matplotlib.pyplot as plt

from lightgbm import LGBMRegressor

from sklearn.datasets import fetch_openml

df = fetch_openml(data_id=45106, parser="pandas").frame

df.head()

# year town driver_age car_weight car_power car_age claim_nb

# 0 2018 1 51 1760 173 3 0

# 1 2019 1 41 1760 248 2 0

# 2 2018 1 25 1240 111 2 0

# 3 2019 0 40 1010 83 9 0

# 4 2018 0 43 2180 169 5 0

# 5 2018 1 45 1170 149 1 1

# Train model on 80% of the data

y = df.pop("claim_nb")

n_train = 800_000

X_train, y_train = df.iloc(:n_train), y.iloc(:n_train)

X_test, y_test = df.iloc(n_train:), y.iloc(n_train:)

params = {

"learning_rate": 0.05,

"objective": "poisson",

"num_leaves": 7,

"min_child_samples": 50,

"min_child_weight": 0.001,

"colsample_bynode": 0.8,

"subsample": 0.8,

"reg_alpha": 3,

"reg_lambda": 5,

"verbose": -1,

}

model = LGBMRegressor(n_estimators=300, **params, random_state=1)

model.fit(X_train, y_train)

Să inspectăm (efectele principale) modelului asupra datelor de testare.

library(effectplots) # 0.3 s feature_effects(fit, v = xvars, data = X_test, y = test$claim_nb) |> plot(share_y = "all")

from model_diagnostics.calibration import plot_marginal

fig, axes = plt.subplots(3, 2, figsize=(8, 8), sharey=True, layout="tight")

# 2.3 s

for i, (feat, ax) in enumerate(zip(X_test.columns, axes.flatten())):

plot_marginal(

y_obs=y_test,

y_pred=model.predict(X_test),

X=X_test,

feature_name=feat,

predict_function=model.predict,

ax=ax,

)

ax.set_title(feat)

if i != 1:

ax.legend().remove()

Rezultatul poate fi văzut la începutul acestei postări pe blog.

Iată câteva informații despre model:

- Predicțiile medii se potrivesc îndeaproape cu frecvențele observate. Nu este vizibilă nicio părtinire clară.

- Dependența parțială arată că anul și greutatea mașinii aproape că nu au niciun impact (în ceea ce privește principalele lor efecte), în timp ce

driver_ageşicar_powerefectele par cele mai puternice. Axele y comune ajută la evaluarea acestora. - În afară de

car_weightcurba dependenței parțiale urmează îndeaproape predicțiile medii. Aceasta înseamnă că efectul modelului pare să provină cu adevărat de la caracteristica de pe axa x și nu de la o altă caracteristică corelată (cum ar fi, de exemplu, cucar_weightcare este de fapt puternic corelat cucar_power).

Cuvinte finale

- Inspectarea modelelor a devenit mult mai relaxată cu funcțiile de mai sus.

- Pachetele folosite oferă mult mai multe funcționalități. Încercați-le! Sau le vom arăta în postările ulterioare ;).

Referințe

- Apley, Daniel W. și Jingyu Zhu. 2020. Vizualizarea efectelor variabilelor predictoare în modelele de învățare supravegheată cutie neagră. Journal of the Royal Statistical Society Series B: Statistical Methodology, 82 (4): 1059–1086. doi:10.1111/rssb.12377.

- Friedman, Jerome H. 2001. Greedy Function Aproximation: A Gradient Boosting Machine. Analele statisticii 29 (5): 1189–1232. doi:10.1214/aos/1013203451.

Script R, blocnotes Python

Noobz.ro.com oferă actualizări zilnice prin e-mail despre R știri și tutoriale despre învățarea R și multe alte subiecte. Faceți clic aici dacă doriți să publicați sau să găsiți un job R/data-science.

Doriți să vă distribuiți conținutul pe R-bloggeri? dați clic aici dacă aveți un blog, sau aici dacă nu aveți.

Continuați să citiți: Grafice de efect în Python și R