(Acest articol a fost publicat pentru prima dată pe DateAgeeekși a contribuit cu drag la R-Bloggers). (Puteți raporta problema despre conținutul de pe această pagină aici)

Doriți să vă împărtășiți conținutul pe R-Bloggers? Faceți clic aici dacă aveți un blog sau aici dacă nu.

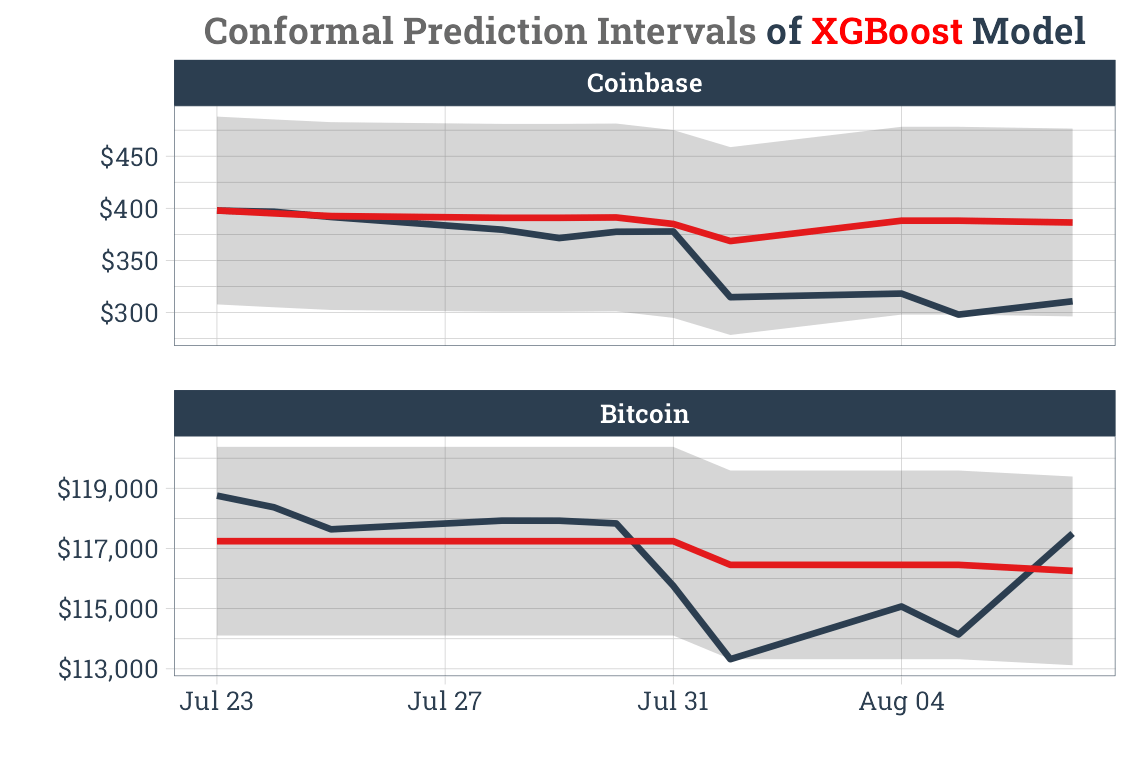

În al doilea trimestru, Coinbase nu a îndeplinit așteptările lui Wall Street. Această scădere a avut loc alături de volatilitatea mai scăzută a pieței, în ciuda prețurilor BTC care au atins recorduri record, potrivit Kaiko Research.

Graficul de mai jos indică faptul că piața a prețat menționarea menționată din august. Putem observa o decuplare negativă între prețurile acțiunilor globale Bitcoin și Coinbase.

Cod sursă:

library(tidyverse)

library(tidymodels)

library(modeltime)

library(timetk)

library(tidyquant)

#Coinbase Global

df_coin <-

tq_get("COIN") %>%

select(date, Coinbase = close)

#Bitcoin

df_btc <-

tq_get("BTC-USD") %>%

select(date, Bitcoin = close)

#Merging the datasets

df_merged <-

df_coin %>%

left_join(df_btc) %>%

drop_na() %>%

filter(date >= last(date) - months(36)) %>%

pivot_longer(-date,

names_to = "id",

values_to = "close") %>%

mutate(id = as_factor(id))

#Split Data

splits <-

time_series_split(

df_merged,

assess = "15 days",

cumulative = TRUE

)

#Create & Fit Forecasting Models

#Recipe

recipe_ml <-

recipe(close ~ ., training(splits)) %>%

step_timeseries_signature(date) %>%

step_rm(date) %>%

step_dummy(all_nominal_predictors(), one_hot = TRUE) %>%

step_zv(all_predictors()) %>%

step_normalize(all_numeric_predictors())

#Model & Workflow

model_xgb <-

boost_tree("regression") %>%

set_engine("xgboost")

wflw_fit_xgb <-

workflow() %>%

add_model(model_xgb) %>%

add_recipe(recipe_ml) %>%

fit(training(splits))

#Adding fitted models to a Model Table

models_tbl <- modeltime_table(

wflw_fit_xgb

)

#Calibrating the model to a testing set

calibration_tbl <-

models_tbl %>%

modeltime_calibrate(

new_data = testing(splits),

id = "id"

)

#Accuracy of the finalized model

calibration_tbl %>%

modeltime_accuracy(metric_set = metric_set(rmse, rsq, mape),

acc_by_id = TRUE) %>%

table_modeltime_accuracy()

#Conformal Split Method

#https://business-science.github.io/modeltime/articles/modeltime-conformal-prediction.html

forecast_tbl <-

calibration_tbl %>%

modeltime_forecast(

new_data = testing(splits),

actual_data = df_merged %>% filter(date >= as.Date("2025-07-23")),

conf_interval = 0.95,

conf_method = "conformal_split", # Split Conformal Method

conf_by_id = TRUE, # TRUE = local CI by ID, FALSE = global CI

keep_data = TRUE

)

#Plotting prediction intervals

forecast_tbl %>%

group_by(id) %>%

plot_modeltime_forecast(

.facet_ncol = 1,

.line_size = 1.5,

.interactive = FALSE

) +

labs(title = "Conformal Prediction Intervals of XGBoost Model",

y = "",

x = "") +

scale_y_continuous(labels = scales::label_currency()) +

scale_x_date(labels = scales::label_date("%b %d"),

date_breaks = "4 days") +

theme_tq(base_family = "Roboto Slab", base_size = 16) +

theme(plot.title = ggtext::element_markdown(face = "bold",

hjust = 0.5,

size = 18),

strip.text = element_text(face = "bold"),

legend.position = "none")