Altul Decizie interesantă a fost realizat, de data aceasta pentru lucrarea mea intitulată: „Dincolo de Nelson-Siegel și Splines: un model de învățare automată model-agnostic pentru calibrarea curbei de reducere, interpolarea și extrapolarea”. De Jurnalul Actuarial European. Prima dată, în urmă cu 7 ani, a fost pentru construcția curbei swap pentru prețuri de asigurare, pe baza unor modele de arbitraj cu rată scurtă – care funcționează perfect. Aș putea decide să public recenzia într -o zi.

Cred că, așa cum mi s -a sugerat (după ce am fost, instituțional și nu numai, doborât de mai multe ori), care documentează chiar și subtil hărțuirea este importantă, mai ales când realitatea mea (și realitatea în general) este pus la îndoială pentru a crea profece automate.

Ceea ce este uimitor (surprinzător doar pentru mine, până acum) este că oamenii nu ezită să scrie absurdități, chiar și atunci când se confruntă cu chitanțe convingătoare care vor rămâne scrise practic pentru totdeauna. Aceasta este epoca post-adevărului despre care am auzit? Sau există o altă realitate ascunsă de care nu sunt conștient (care nici măcar nu justifică gigantul instituțional și nu numai, iluminarea gazului)?

Lucrarea introduce un cadru general de învățare automată pentru modelarea curbei de randament, în care modelele parametrice clasice, cum ar fi Nelson-Siegel și Svensson, servesc ca cazuri speciale într-o clasă mai largă de abordări de regresie funcțională. Linearizând ecuația de evaluare a prețurilor de obligațiuni/swap, reformulez estimarea ratelor la fața locului ca o problemă de regresie supravegheată, unde variabila de răspuns este derivată din prețurile obligațiunilor observate și fluxurile de numerar, iar regresorii sunt construiți ca funcții flexibile ale timpului la scadență. Arăt că această formulare susține o gamă largă de strategii de modelare – inclusiv expansiuni polinomiale, polinoame lagueerre, metode de kernel și liniare regularizate – toate într -un cadru unificat care ar putea păstra interpretabilitatea economică. Aceasta permite nu numai calibrarea curbei, ci și interpolarea și extrapolarea statică. Prin abstractizarea departe de orice structură parametrică fixă, cadrul meu pune la punct decalajul dintre modelarea curbelor de randament tradiționale și învățarea modernă supravegheată, oferind un instrument robust, extensibil și bazat pe date pentru aplicații financiare, de la prețurile activelor până la raportarea reglementărilor (?).

Recenzorul spune:

„

-

Abordarea se bazează pe o liniarizare a funcției exponențiale, ceea ce poate duce la erori semnificative

-

Regresia folosește erori corelate cu regresoriiceea ce duce la modelarea greșită a specificării

Prin urmare, nu pot recomanda această lucrare pentru publicare. „

OK, deci:

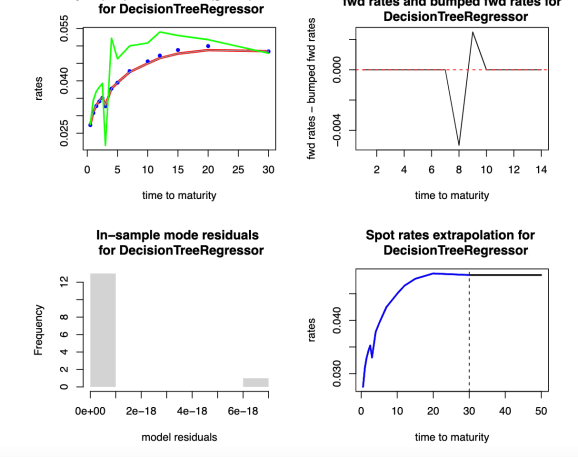

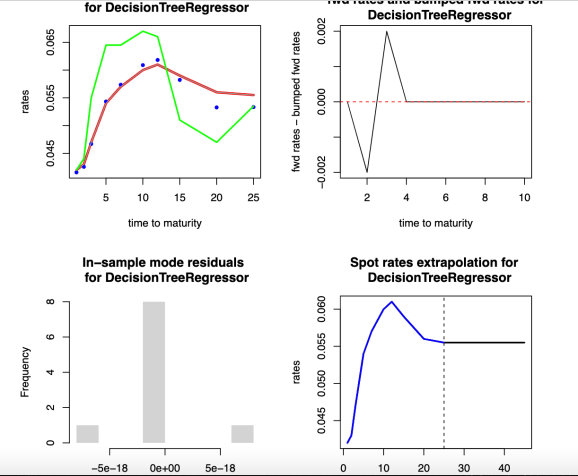

- ceea ce poate duce la erori semnificative: în teorie da. Dar în Pratice? Ai citit hârtia? Ai văzut reziduurile? Ai văzut imaginile? Ați văzut comparația cu alte lucrări publicate? Reziduurile sunt mai mici de 1E-18.

- Ce se întâmplă dacă folosesc Gaussian independent sau orice specificație a erorilor? Sau eliminați erorile cu totul? Recenzorul nici nu sugerează asta. El spune doar „ceea ce duce la modelarea greșită a specificării”.

Pe baza lucrării (cel puțin pe datele SWAPS, pentru datele de obligațiuni, ar putea fi discutate: Ce se întâmplă dacă folosesc Gaussian independent sau orice specificație a erorilor?) Legat mai jos + Mărimea reziduurilor (<1E-18) + imaginile + Comparația cu alte lucrări publicate cu profil înalt, ar putea vedea cineva despre ce vorbește? Nu ar putea fi îmbunătățit?

Cel puțin recunoașteți noutatea și sugerați modalități de îmbunătățire, în loc să se opună urării și umbrei, regulile arbitrare. Ai mai văzut asta? Bootstrapping Curba de randament + interpolare + extrapolare (aproape la fel ca mine în construcția curbei de swap pentru prețuri de asigurare, pe baza niciunui model de arbitraj), toate simultan? Cu o abordare model-agnostică, ceea ce înseamnă multă flexibilitate bazată pe diverse capacități model? Nu ar putea fi această lucrare cel puţin îmbunătățit?. Aceasta este o generalizare a multor abordări existente. În timp ce este grotesc să numească nume, pe care nu le voi face, pot vedea o mulțime de lucrări în același jurnal care ar putea fi cu ușurință disertațiile de master. O mulțime de „(plasați orice altfel-existent-sofisticat modele-creat de someone altcineva aici), aplicate într-adevăr asigurării”.

https://www.researchgate.net/publication/392507059_beyond_nelson-siegel_and_splines_a_Model -_agnostic_machine_learning_framework_for_discount_curve_Calibration_InterPolation_and_estRapolat

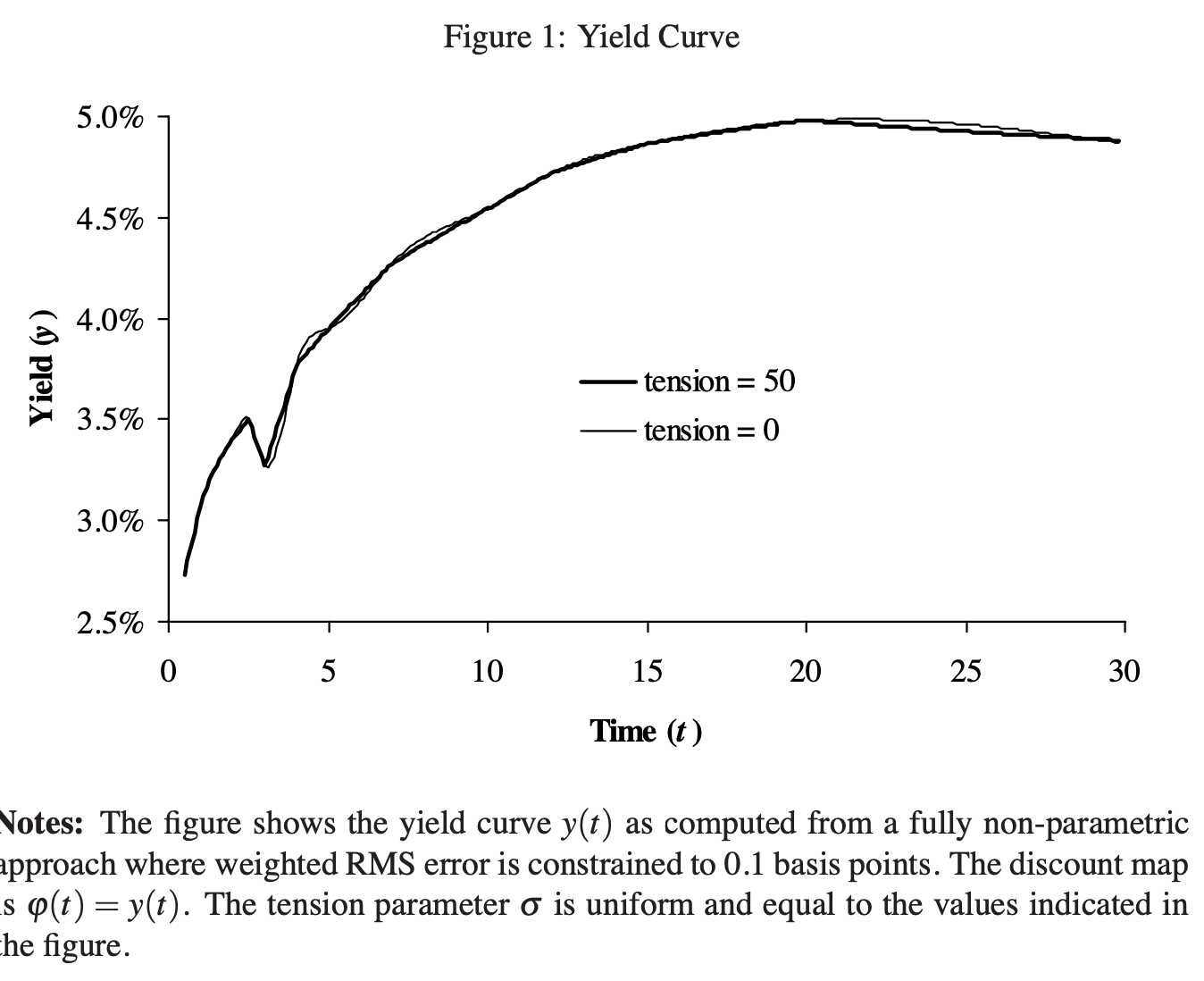

Din p.22 în: „@article {Andersen2007Discount, title = {reducere curbă de reducere cu spline de tensiune}, autor = {Andersen, leif}, jurnal = {revizuire a derivativelor cercetări}, volum = {10}, număr = {3}, pages = {227–267}, an = {2007}, Plageser = {{Plait

Din hârtia mea:

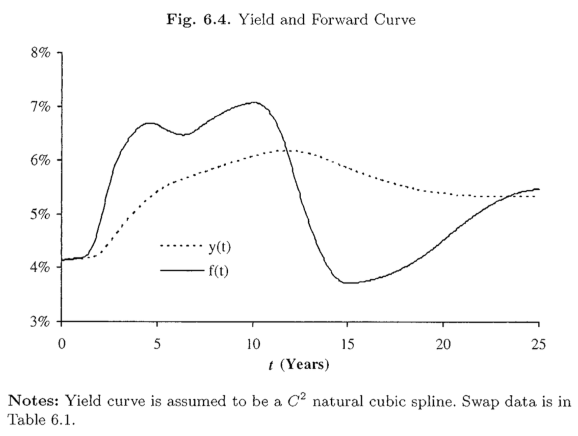

De la P. 242 din „@Misc {Anderseninterest, title = {Modelarea ratei dobânzii, 2010}, autor = {Andersen, L și PiterBarg, V}, Publisher = {Atlantic Financial Press: London}}”

Din hârtia mea:

Puteți observa modelul greșit specificarea?