(Acest articol a fost publicat pentru prima dată pe DateAgeeekși a contribuit cu drag la R-Bloggers). (Puteți raporta problema despre conținutul de pe această pagină aici)

Doriți să vă împărtășiți conținutul pe R-Bloggers? Faceți clic aici dacă aveți un blog sau aici dacă nu.

În acest articol, am executat o integrare cu succes a unui model de prognoză Python non-standard în R în R Tidyverse/Tidymodels cadru, în primul rând folosind reticulate pachet.

1. Obiectivul (provocarea)

Scopul a fost utilizarea unui model Python puternic, personalizat (nnetsauceînvelișul MTS în jurul unui cyb$BoosterRegressor) și integrează -i rezultatele – predicții și intervale de predicție – în ecosistemul R, permițând o manipulare constantă a datelor cu dplyr și vizualizare de înaltă calitate folosind ggplot2 (și interactiv plotly)

Provocarea a fost că acest model Python personalizat nu este recunoscut în mod nativ de pachetele standard de prognoză ale R modeltime.

2. Mecanismul de integrare

Integrarea a fost obținută prin următorii pași:

reticulatePod: Am folositreticulatePachet pentru a apela perfect la modelul Python, trece datele r (tbl_train), potriviți modelul (regr$fit()) și execută prognoza (regr$predict())- Conversia datelor: Produsul de prognoză brută (predicții și intervale de încredere) de la Python a fost extrasă cu atenție și transformată într -un r standard tibble (

forecast_data_tbl) - Simularea Tidymodels (încercare inițială): Am încercat să forțăm acest tibble într -un

modeltimeStructura prin utilizarea modelelor de manechin și calibrare, care au eșuat din cauza verificărilor de validare internă rigidăplot_modeltime_forecast(). - Soluție finală Tidyverse: Am abandonat rigidul

modeltimeFuncții de vizualizare și a adoptat abordarea principală Tidyverse:- Manipularea datelor: Am folosit

dplyrşitidyr::pivot_longer()pentru a restructura datele prognozate în Format lungcare este optim pentruggplot2. - Vizualizare: Am folosit pur

ggplot2şiplotlyPentru a desena manual liniile, panglici și pentru a aplica estetica STOXX dorită, ocolind cu succes toate erorile de incompatibilitate a pachetului.

- Manipularea datelor: Am folosit

3. Constatări cheie

Procesul a evidențiat o constatare statistică critică:

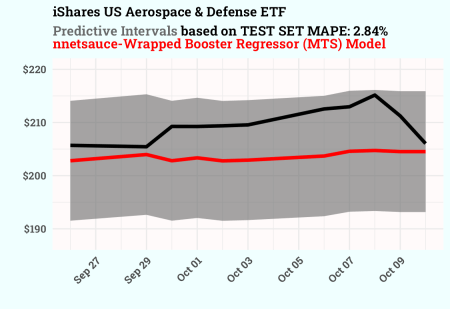

- Metric vs. discrepanță vizuală: Calitatea prognozei punctului Python Model a fost excelentă (scăzută MAPE), dar calculul său intern al intervalului de predicție (

type_pi="gaussian") a fost grav defectuos (ridicat Eroare în afara benzii) - Soluţie: Pentru a ne asigura că vizualizarea a reflectat scorul MAPE scăzut, am calculat adevăratul MAPE pe setul de testare și am generat manual un Interval de încredere realist, bazat pe MAPE Pentru a fi utilizat în complotul final.

În esență, am creat un robust Conductă centrată R. Pentru post-procesare, validare și vizualizare a prognozelor generate de un model personalizat de învățare a mașinilor Python.

library(tidyverse)

library(tidyquant)

library(reticulate)

library(tidymodels)

library(timetk)

library(modeltime)

library(plotly)

# nnetsauce_env ortamını kullanmasını söyleyin

use_python("C:/Users/selcu/AppData/Local/r-miniconda/envs/nnetsauce_env/python.exe", required = TRUE)

# Import Python packages

np <- import("numpy")

ns <- import("nnetsauce")

cyb <- import("cybooster")

sklearn <- import("sklearn")

#iShares US Aerospace & Defense ETF (ITA)

df_ita <-

tq_get("ITA") %>%

select(date, close) %>%

filter(date >= last(date) - months(36))

#Split Data

split <- time_series_split(df_ita,

assess = "15 days",

cumulative = TRUE)

tbl_train <- training(split)

tbl_test <- testing(split)

# 1. import DecisionTreeRegressor from sklearn

skl_tree <- import("sklearn.tree")

# Define the Base Estimator (The core learning component, factored for clarity)

# This uses a Decision Tree with a max depth of 3 as the weak learner for the boosting model.

base_estimator_instance <- skl_tree$DecisionTreeRegressor(max_depth = 3L)

# Define the Booster Object (The main regression engine)

# cyb$BoosterRegressor is the ensemble model that will be fitted.

booster_regressor <- cyb$BoosterRegressor(

base_estimator_instance, # The weak learner used for boosting

n_estimators = 100L # Number of boosting stages (number of trees to build)

)

# Define the MTS (Multi-variate Time Series) Model Wrapper

# ns$MTS wraps the booster model to handle time series features like lags and prediction intervals.

regr <- ns$MTS(

obj = booster_regressor, # The fitted regression model (BoosterRegressor)

# Time Series Parameters:

lags = 20L, # Number of past observations (lags) to use as predictors (X)

type_pi = "gaussian", # Method for computing Prediction Intervals (PI).

# 'gaussian' assumes errors are normally distributed.

# (NOTE: We found this to be too narrow, requiring manual adjustment with MAPE.)

# Execution Control:

show_progress = TRUE # Displays the training progress (useful for monitoring)

)

#Converting the tibble to data frame for the fitting process

df_train <-

tbl_train %>%

as.data.frame() %>%

mutate(date = as.character(date))

df <- df_train(, -1, drop = FALSE)

rownames(df) <- df_train$date

#Fit the model

regr$fit(df)

#Step 1: Extract Python Predictions and Create the Base R Data Table

# --- Define Python Function and Retrieve Predictions ---

# (Ensure this function has been run in your R session previously.)

reticulate::py_run_string("

def get_full_data_11(preds_obj):

mean_list = preds_obj(0)('close').tolist()

lower_list = preds_obj(1)('close').tolist()

upper_list = preds_obj(2)('close').tolist()

return {'mean': mean_list, 'lower': lower_list, 'upper': upper_list}

")

preds_raw <- regr$predict(h = 11L)

full_data_list <- py$get_full_data_11(preds_raw)

preds_mean_vector <- unlist(full_data_list$mean)

preds_lower_vector <- unlist(full_data_list$lower)

preds_upper_vector <- unlist(full_data_list$upper)

# Align data sets based on prediction length

vector_length <- length(preds_mean_vector)

df_test_final <- tbl_test %>% dplyr::slice(1:vector_length)

# --- Create the Base Forecast Table ---

forecast_data_tbl <- tibble(

.index = df_test_final$date,

.value = df_test_final$close,

.prediction = preds_mean_vector,

.conf_lo = preds_lower_vector, # These are the initially incorrect (too narrow) CIs

.conf_hi = preds_upper_vector, # These are the initially incorrect (too narrow) CIs

.model_desc = "nnetsauce_BoosterRegressor"

)

#Step 2: Calculate the Actual MAPE and Create Realistic Confidence Intervals

library(dplyr)

library(tibble)

library(tidyr)

# --- Step 2.1: Calculate the Actual MAPE on the Test Set ---

# Create a verification table containing error metrics

check_tbl <- forecast_data_tbl %>%

mutate(

Error = .value - .prediction,

# MAPE formula: abs(Actual - Prediction) / Actual * 100

Absolute_Percentage_Error = abs(Error) / .value * 100

)

# Actual MAPE (Calculated from the Test Set)

actual_mape_test <- mean(check_tbl$Absolute_Percentage_Error, na.rm = TRUE) / 100

# (Converting the percentage to decimal format: e.g., 2.84% -> 0.0284)

print(paste0("Calculated MAPE (decimal format): ", actual_mape_test))

# --- Step 2.2: Create New, Realistic Intervals Based on MAPE ---

Z_SCORE_95 <- 1.96 # Z-Score for 95% Confidence Interval

# Create the New Realistic Prediction Interval Table

forecast_data_tbl_realistic <- check_tbl %>%

mutate(

# Error Margin = Prediction * MAPE * Z-Score

Error_Amount = .prediction * actual_mape_test * Z_SCORE_95,

# New Confidence Intervals

.conf_lo_new = .prediction - Error_Amount,

.conf_hi_new = .prediction + Error_Amount

) %>%

# Rename/replace columns to use the new, wider intervals

mutate(

.conf_lo = .conf_lo_new,

.conf_hi = .conf_hi_new

) %>%

select(-c(Error_Amount, .conf_lo_new, .conf_hi_new, Error, Absolute_Percentage_Error))

#Visualize Confidence Intervals

# Visualization Settings

min_y <- min(forecast_data_tbl_realistic$.conf_lo) * 0.98

max_y <- max(forecast_data_tbl_realistic$.conf_hi) * 1.02

mape_value_for_title <- round(actual_mape_test * 100, 2)

COLOR_PREDICTION <- "red" # Dark Grey/Blue (Prediction)

COLOR_ACTUAL <- "black" # Red (Actual Value)

COLOR_RIBBON <- "dimgrey"

# Pivot the Base Table to Long Format (required for ggplot)

forecast_tbl_long_final <- forecast_data_tbl_realistic %>%

pivot_longer(cols = c(.value, .prediction),

names_to = ".key",

values_to = "Y_Value") %>%

mutate(

.conf_lo_plot = ifelse(.key == ".prediction", .conf_lo, NA_real_),

.conf_hi_plot = ifelse(.key == ".prediction", .conf_hi, NA_real_)

)

# Create the ggplot Object

p <- ggplot(forecast_tbl_long_final, aes(x = .index, y = Y_Value, color = .key)) +

# Draw the Confidence Interval (Ribbon)

geom_ribbon(aes(ymin = .conf_lo_plot, ymax = .conf_hi_plot),

fill = COLOR_RIBBON,

alpha = 0.6,

color = NA,

data = forecast_tbl_long_final %>% filter(.key == ".prediction")) +

# Draw the Lines

geom_line(linewidth = 2.0) +

# Y-Axis Zoom

coord_cartesian(ylim = c(min_y, max_y)) +

# Colors and Titles

labs(title = "iShares US Aerospace & Defense ETF",

subtitle = paste0("Predictive Intervals based on TEST SET MAPE: ", mape_value_for_title, "%

nnetsauce-Wrapped Booster Regressor (MTS) Model"),

x = "",

y = "",

color = "") +

scale_color_manual(values = c(".value" = COLOR_ACTUAL,

".prediction" = COLOR_PREDICTION),

labels = c(".value" = "Actual Value",

".prediction" = "Prediction")) +

scale_y_continuous(labels = scales::label_currency()) +

scale_x_date(labels = scales::label_date("%b %d"),

date_breaks = "2 days") +

theme_minimal(base_family = "Roboto Slab", base_size = 16) +

theme(plot.title = element_text(face = "bold", size = 16),

plot.subtitle = ggtext::element_markdown(face = "bold"),

plot.background = element_rect(fill = "azure", color = "azure"),

panel.background = element_rect(fill = "snow", color = "snow"),

axis.text = element_text(face = "bold"),

axis.text.x = element_text(angle = 45,

hjust = 1,

vjust = 1),

legend.position = "none")

# Interactive Output

plotly::ggplotly(p)

Notă: Acest articol a fost generat cu asistența unui model AI. Conținutul și structura finală au fost revizuite și aprobate de autor.